個人事業主・フリーランス必見! 復興特別税はいつまで? 確定申告の際は注意!

復興特別税と確定申告

東日本大震災の復興支援のため、2013年に復興特別税が新設されました。個人事業主やフリーランスの方は、確定申告時に復興特別税の記載漏れがあるとペナルティとなる恐れもあるので、注意が必要です。

この記事では、税理士紹介26年の株式会社ビスカスが運営する税金情報サイト『マネーイズム』の編集部が復興特別税が設立された背景や用途、個人事業主やフリーランスの方が確定申告の際に気を付けるべきポイントなどについて解説します。

復興特別税の成り立ち

復興特別税が設立される元となる法律と背景

復興特別税は、2011 年3月11日に起きた東日本大震災の後に設けられた税制です。このうち国税である復興特別所得税と復興特別法人税は「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」を根拠法として成立しました。

また、地方税においても「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」が制定されました。

このように復興特別税が設けられた背景としては、東日本大震災が大きく関わります。東北地方を中心に甚大な被害をもたらした東日本大震災の影響は大きく、地方自治体の予算のみでは復興の財源確保は困難、との認識がありました。

そのため、広く国民全体で長期的に税負担していく必要があると判断され、復興特別法人税と復興特別所得税が設けられるとともに、個人住民税の均等割の増額が行われました。

本記事では、この個人住民税の均等割の増額を便宜上「復興特別住民税」と称し、復興特別税の一部として説明します。

復興特別税の目的

復興特別税を徴収する目的は当然ながら、東日本大震災からの復興のための予算を確保することです。具体的には、住宅・道路・防波堤などのインフラの再建のための費用、被災地の自治体への交付金、被災地の産業の再生支援、被災者の生活支援などに充てるために、復興特別税が導入されました。

復興特別所得税・復興特別住民税とは

復興特別税は、2013年から導入されました(※1)。復興特別税のうち復興特別法人税は既に廃止され存在しないため、以下では復興特別所得税と復興特別住民税の内容を説明します。

■参考

(※1)個人の方に係る復興特別所得税のあらまし:国税庁HP

納税対象者

復興特別所得税および復興特別住民税の課税対象者は、原則として個人です。非居住者や外国法人が源泉所得税の課税を受ける場合も復興特別所得税が課税されますが、本記事では日本に居住する個人の場合について解説していきます。

計算方法

復興特別所得税

復興特別所得税は、所得税額に対して2.1%の税率を乗じて計算されます。つまり、通常の所得税に上乗せして課税される税目になります。所得税には、利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得の10種類の所得がありますが、どの所得の場合であっても、その所得税額に対して復興特別所得税が上乗せされます。

たとえば個人事業主であれば、一年間の事業に係る総収入金額から必要経費を控除して課税所得を計算し、それに対して累進税率に基づき所得税の金額が決まります。この所得税額の2.1%が、復興特別所得税として追加で課税されます。

他方、サラリーマンなど、自分が受け取る所得に対して源泉徴収を受けている人の場合、その源泉所得税額に対して2.1%の復興特別所得税が課せられます。意識していない方が多いと思いますが、給与明細に記載される所得税の金額には、復興特別所得税も加算されています。

また、個人が得る原稿料・講演料や特定の士業の報酬などには、以前までは10%(一定の所得の100万円超の部分には20%)の源泉所得税が課せられていました。現在は復興特別所得税を加算して10.21%(一定の所得の100万円超の部分には20.42%)の源泉所得税が課せられています(※2,3)。

最後に、預金の利子を得ている人や、株式・公社債・投資信託などに投資し、配当や譲渡所得を得ている人の場合も、所得税に上乗せして復興特別所得税がかかります。これらの所得に対する税率は、復興特別所得税も含め、以下の通りです。

■参考

(※2)No.2795 原稿料や講演料等を支払ったとき:国税庁HP

(※3)No.2798 弁護士や税理士等に支払う報酬・料金:国税庁HP

| 所得税 | 復興特別所得税 | 住民税 | 合計 | |

|---|---|---|---|---|

| 預貯金等の利子(※4) | 15% | 0.315% (= 15% × 0.021 ) | 5% | 20.315% |

| 上場株式等の利子等・配当等 | 15% | 0.315% (= 15% × 0.021 ) | 5% | 20.315% |

| 一般株式等の配当等(※5) | 20% | 0.42% (= 20% × 0.021 ) | − | 20.42% |

| 上場株式等・一般株式等に係る譲渡所得(※6) | 15% | 0.315% (= 15% × 0.021 ) | 5% | 20.315% |

■参考

(※4)No.1310 利息を受け取ったとき(利子所得):国税庁HP

(※5)株式・配当・利子と税:国税庁HP

(※6)No.1463 株式等を譲渡したときの課税(申告分離課税):国税庁HP

復興特別住民税

住民税は、所得の金額に税率を乗じて計算する「所得割」と、所得の金額によらず納税者ごとに一定金額を課税する「均等割」から構成されます。このうち所得割には、復興特別住民税は課せられません。そのため、上記の投資からの所得に対する税率の表でも、住民税は5%のみで、復興特別住民税はかかりません。

他方で、個人住民税の均等割には計1,000円の復興特別住民税が加算されます。住民税は市町村民税と都道府県民税から成り、それぞれの均等割に係る復興特別住民税は、以下の通りです。

| 個人住民税(加算前) | 復興特別住民税 | 個人住民税(合計) | |

|---|---|---|---|

| 市町村民税(※7) | 3,000円 | 500円 | 3,500円 |

| 都道府県民税(※7) | 1,000円 | 500円 | 1,500円 |

※上記の個人住民税は標準税率であり、自治体によっては上記より高い場合もあります。

■参考

(※7)東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律概要):総務省HP

申告方法

年末調整で最終的に納税を行っている給与所得者や、投資の所得に対して源泉分離課税を受けている人の場合、源泉徴収や年末調整の際に復興特別所得税も課税されています。そのため、復興特別所得税を払うための申告などの手続きは、不要です。

他方、自分で所得税の確定申告を行う場合、確定申告書に復興特別所得税の金額を記入し、その分を上乗せして納税する必要があります。

なお、復興特別住民税については、自治体が納税者に住民税を賦課する際に加算されているため、申告書に金額を記載するなどの手続きは発生しません。

適用される期間

復興特別税が課せられる期間は、以下の通りです。

1.復興特別所得税:2013年から2037年までの25年間(※8)

2.復興特別住民税:2014年度から2023年度までの10年間(※9)

■参考

(※8)復興特別所得税関係(源泉徴収関係):国税庁HP

(※9)平成 26 年度から適用される個人住民税の税制改正:明石市役所HP

個人事業主・フリーランスが気を付けるポイント

確定申告で所得税と併せて申告

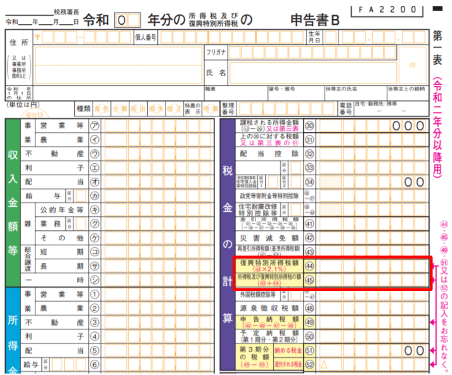

上述の通り、個人事業主・フリーランスの人の場合、確定申告書において、所得税に加えて復興特別所得税を申告・納付する必要があります。具体的には、確定申告書の第一表に、以下の図の赤枠の箇所のように、「復興特別所得税額」(㊹)を記入する欄と、「所得税及び復興特別所得税の額」(㊺)として合計額を記入する欄があります。

確定申告ソフトを使っている人であれば、自動計算されるので心配ありません。他方、手書きで確定申告書を作成している方は、計算ミスや記入もれをしやすいので気をつけましょう。

㊸の欄の、復興特別所得税を加算する前の所得税額は、切り捨てにより100円単位になっていますが、それに2.1%を掛けて計算する㊹の復興特別所得税の欄は、1円未満の端数を切り捨てて記入します。

申告漏れの場合、追徴課税を支払わなければいけなくなるケースも

復興特別所得税も所得税の一部ですので、申告漏れをしてしまった場合、延滞税や過少申告加算税がかかる場合があります。復興特別所得税は通常は比較的少額ですので、追徴課税の金額もさほどではないでしょう。とはいえ、税務調査などで指摘を受けて追徴を受けるのは、いいものではありません。

本記事を読んで過去の申告が気になった方は、念のため過去の確定申告書を見直しておくことをお勧めします。万が一誤りがあった場合は、税務署に相談のうえ修正申告をしましょう。修正申告の場合、税務調査で指摘を受けた場合に比べて、ペナルティの金額も小さくなります。

【ヒント】

東日本大震災の復興を後押しする「復興特別税」は、会社員であれば給与から天引き対応されますが、個人事業主やフリーランスの場合は自身で確定申告の際に記載しなければならないので、対象期間内は記載漏れなどの注意が必要です。確定申告の手続きが面倒、または記載漏れを確実になくしたい方は、顧問税理士に相談すると安心です。

まとめ

復興特別税は、所得税の2.1%と住民税の均等割1,000円だけですので、負担としてはあまり大きくありません。

ただし、確定申告の際には記入ミスや記入漏れをしやすいので、気をつける必要があります。それに加えて、もし個人事業主やフリーランスの人が源泉徴収する側に回る場合、復興特別所得税分も源泉徴収する必要があります。普段は源泉徴収をしていない方の場合、特に注意が必要となるでしょう。